Přeskočit na obsah

Přeskočit na obsah

Kybernetické pojištění pro malé firmy přestává být luxusem velkých korporací a stává se standardní součástí řízení rizik i pro živnostníky a firmy s několika zaměstnanci. Důvod je prostý: útočníci dnes cílí právě na malé firmy, které mají cenná data, ale jen málokdy mají vlastní bezpečnostní tým. V tomto průvodci si vysvětlíme, co kybernetické pojištění reálně kryje, kdy se vyplatí, kolik stojí a jak si pojistné výrazně snížit díky správně nastavené IT bezpečnosti.

Co je kybernetické pojištění?

Kybernetické pojištění (anglicky cyber insurance) je pojistný produkt, který firmě hradí škody a náklady vzniklé v souvislosti s kybernetickým incidentem – například hackerským útokem, ransomwarem, únikem dat nebo selháním IT systémů. Na rozdíl od klasického pojištění majetku se nezaměřuje na fyzické škody, ale na digitální rizika a jejich finanční dopady.

Pojistka typicky pokrývá dvě roviny: vlastní škodu firmy (obnova dat, výpadek provozu, forenzní analýza) a odpovědnost vůči třetím stranám (nároky klientů, jejichž data unikla, nebo pokuty od úřadů). Mnoho pojistitelů navíc nabízí okamžitou asistenci – tým specialistů, který nastoupí během několika hodin po útoku.

Proč kybernetické pojištění potřebují i malé firmy

Panuje rozšířený mýtus, že hackeři míří jen na velké společnosti. Realita je opačná. Malé a střední firmy jsou atraktivní cíl právě proto, že mají slabší zabezpečení, a útok na ně je tak snazší.

Podle Allianz Risk Barometer jsou kybernetické incidenty dlouhodobě vnímány jako celosvětově nejvýznamnější riziko pro podniky. Evropská agentura pro kybernetickou bezpečnost ENISA ve svých přehledech hrozeb opakovaně řadí ransomware a útoky na dostupnost služeb mezi nejčastější a nejnákladnější typy incidentů.

Pro malou firmu může jediný úspěšný útok znamenat likvidační náklady:

- Zastavení provozu – při zašifrování dat ransomwarem firma nemůže fakturovat, vyřizovat objednávky ani komunikovat.

- Obnova systémů – práce externích IT specialistů, znovunasazení serverů a stanic.

- Pokuty dle GDPR – při úniku osobních údajů hrozí sankce od dozorového úřadu.

- Ztráta důvěry – odliv zákazníků a poškození reputace, které firmu provází měsíce.

Právě proto je pojištění logickým doplňkem k technickým opatřením, jako je správné zálohování firemních dat podle pravidla 3-2-1. Pojištění samo o sobě útoku nezabrání – přenáší ale finanční dopad z firmy na pojistitele.

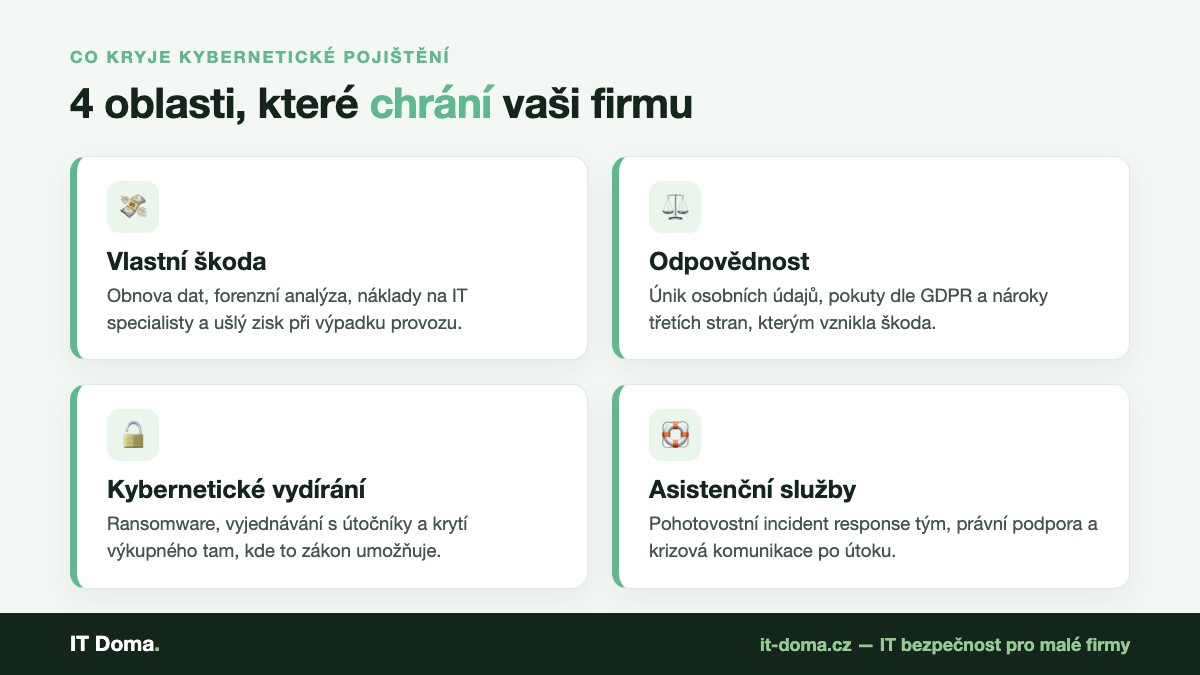

Co kybernetické pojištění kryje

Rozsah krytí se liší podle pojistitele a sjednaných připojištění, většina kvalitních produktů ale pokrývá čtyři hlavní oblasti.

1. Vlastní škoda firmy

Sem patří náklady na obnovu dat a systémů, forenzní analýzu (zjištění, jak k útoku došlo), znovuzprovoznění provozu a často i ušlý zisk za dobu výpadku. U malých firem bývá právě přerušení provozu tou nejdražší položkou.

2. Odpovědnost vůči třetím stranám

Pokud při incidentu uniknou osobní údaje zákazníků nebo obchodních partnerů, pojištění kryje náklady na právní zastoupení, oznamovací povinnost a případné nároky poškozených. Část produktů zahrnuje i náklady spojené s řízením u dozorového úřadu v souvislosti s GDPR a IT bezpečností.

3. Kybernetické vydírání (ransomware)

Pojistka může hradit náklady na vyjednávání s útočníky, krizové řízení a v rámci zákonných mezí i samotné výkupné. Stejně důležitá je ale rychlá reakce na kybernetický incident – čím dříve firma jedná, tím nižší jsou výsledné škody.

4. Asistenční služby

Nejcennější součást pojistky pro malou firmu bez vlastního IT oddělení. Jde o pohotovostní tým, který po nahlášení incidentu okamžitě nastoupí – zajistí technickou nápravu, právní podporu i komunikaci s veřejností a klienty.

Co kybernetické pojištění nekryje

Stejně důležité jako rozsah krytí jsou výluky. Typicky se nevztahuje na:

- Známé a neřešené zranitelnosti – pokud firma dlouhodobě ignoruje aktualizace a záplaty, pojistitel může plnění odmítnout.

- Chybějící základní opatření – absence záloh, antiviru nebo vícefaktorového ověření může být důvodem pro krácení plnění.

- Úmyslné jednání zaměstnance nebo vedení firmy.

- Postupně vznikající škody, které firma zanedbala řešit.

Proto pojistitelé stále častěji podmiňují uzavření smlouvy doložením úrovně zabezpečení. Bezpečnostní opatření tak nejsou jen formalita – jsou předpokladem toho, aby pojistka v případě útoku vůbec plnila.

Kolik kybernetické pojištění stojí

Cenu pojistného nelze paušalizovat, protože ji ovlivňuje řada faktorů. U malé firmy se roční pojistné nejčastěji pohybuje v řádu jednotek až nižších desítek tisíc korun, podle sjednaného limitu plnění a rizikovosti oboru.

Výši pojistného nejvíce ovlivňují:

- Obrat a velikost firmy – větší firma znamená vyšší potenciální škodu.

- Obor podnikání – e-shopy, zdravotnictví, advokátní kanceláře nebo účetní firmy pracují s citlivými daty a patří mezi rizikovější.

- Objem a citlivost zpracovávaných dat.

- Úroveň zabezpečení – kvalitní ochrana znamená nižší pojistné.

- Sjednaný limit plnění a spoluúčast.

Jak získat slevu na pojistném

Tady přichází dobrá zpráva: na výši pojistného máte přímý vliv. Pojistitelé odměňují firmy, které prokazatelně snižují své riziko. Mezi opatření, která pojistné typicky snižují, patří:

- Vícefaktorové ověření (MFA) u e-mailu a klíčových systémů.

- Pravidelné a testované zálohy oddělené od hlavní sítě.

- Aktuální software a řízený patch management.

- Endpoint ochrana (moderní antivirus/EDR) na všech stanicích.

- Segmentace sítě a princip minimálních oprávnění – základ modelu Zero Trust pro malé firmy.

- Školení zaměstnanců na rozpoznání phishingu.

Doporučení a metodické materiály k těmto opatřením vydává i Národní úřad pro kybernetickou a informační bezpečnost (NÚKIB), který se zaměřuje právě na prevenci a zvládání kybernetických hrozeb v Česku.

Jak vybrat kybernetické pojištění – checklist

Než podepíšete smlouvu, projděte si těchto sedm bodů:

- Pokrývá pojistka vlastní škodu i odpovědnost vůči třetím stranám?

- Je součástí pohotovostní asistenční tým pro řešení incidentů?

- Jaký je limit plnění a odpovídá reálnému riziku firmy?

- Jaká je spoluúčast a sublimity u jednotlivých plnění?

- Jsou kryté i pokuty a náklady spojené s GDPR?

- Jaké bezpečnostní podmínky musíte splnit, aby pojistka plnila?

- Jak rychle a jakým způsobem se incident nahlašuje?

Pokud si nejste jistí, zda vaše firma splňuje bezpečnostní podmínky pojistitelů, vyplatí se začít nezávislým posouzením stavu. Přehled o tom, co prověřit, dává článek o tom, co odhalí firemní IT audit.

Jak pojištění pomůže v praxi: modelový scénář

Představme si patnáctičlennou účetní kancelář. V pondělí ráno zaměstnanci zjistí, že se nedostanou k souborům – ransomware zašifroval sdílený disk i účetní software. Útočníci požadují výkupné a hrozí zveřejněním klientských dat.

Bez pojištění firma řeší vše sama: shání IT specialistu, dny stojí provoz, hromadí se náklady a roste riziko pokuty za únik dat. S kybernetickým pojištěním firma zavolá na asistenční linku, nastoupí incident response tým, obnoví data ze záloh a převezme komunikaci s úřadem i klienty. Náklady na obnovu, ušlý zisk i právní servis přitom z velké části nese pojistitel.

Rozdíl není jen finanční – je hlavně v rychlosti a klidu. Místo paniky a improvizace má firma po ruce předem připravený postup a profesionály, kteří už podobných situací řešili desítky.

Kybernetické pojištění a legislativa

Tlak na zabezpečení firem v posledních letech roste i kvůli legislativě. Evropská směrnice NIS2 a navazující česká úprava rozšiřují okruh subjektů, které musejí plnit povinnosti v oblasti kybernetické bezpečnosti. I firmy, na které se přímo nevztahují, často čelí těmto požadavkům nepřímo – jako dodavatelé větších klientů.

Kybernetické pojištění tyto povinnosti nenahrazuje, ale dobře je doplňuje. Firma, která má zavedená bezpečnostní opatření kvůli legislativě, navíc snáze získá pojistku za výhodnějších podmínek. Compliance a pojistitelnost tak jdou ruku v ruce.

Často kladené otázky (FAQ)

Potřebuje kybernetické pojištění i živnostník nebo malá firma?

Ano. Útočníci cílí na malé subjekty právě kvůli slabšímu zabezpečení. I jeden ransomwarový útok může živnostníka stát stovky tisíc korun na obnově a ušlém zisku. Pojištění přenáší tento finanční dopad na pojistitele.

Nahradí pojištění kvalitní zabezpečení?

Ne. Pojištění je doplněk, nikoli náhrada prevence. Naopak – bez základních opatření (zálohy, MFA, aktuální software, antivirus) vám pojistitel může plnění zkrátit nebo odmítnout. Pojistka a technická ochrana fungují společně.

Kryje pojištění výkupné u ransomwaru?

Některé produkty výkupné kryjí v rámci zákonných mezí, vždy ale spolu s nákladem na vyjednávání a krizové řízení. Konkrétní rozsah najdete ve smluvních podmínkách – proto je důležité smlouvu před podpisem detailně projít.

Co ovlivňuje cenu kybernetického pojištění?

Hlavně obrat a velikost firmy, obor podnikání, objem citlivých dat, sjednaný limit plnění a spoluúčast a především úroveň zabezpečení. Čím lépe je firma chráněná, tím nižší pojistné platí.

Jak rychle musím incident pojistiteli nahlásit?

Co nejdříve, obvykle do několika hodin až dní podle smlouvy. Rychlé nahlášení je často podmínkou plnění a zároveň umožní nasadit asistenční tým dřív, než škody narostou.

Závěr: pojištění je pojistka, prevence je základ

Kybernetické pojištění pro malé firmy je rozumný nástroj řízení rizik – pokrývá náklady, které by jinak mohly firmu položit. Funguje ale jen ruku v ruce s kvalitní prevencí. Pojistitelé dnes uzavření smlouvy i výši pojistného odvíjejí přímo od úrovně zabezpečení, takže investice do IT bezpečnosti se vám vrátí dvakrát: nižším rizikem útoku i nižším pojistným.

Nevíte, jak na tom vaše firma se zabezpečením je a zda splníte podmínky pojistitelů? V IT Doma vám nezávazně prověříme stav vašeho IT a doporučíme konkrétní kroky. Domluvte si bezplatný IT audit a konzultaci nebo se podívejte, jak funguje naše správa firemního IT. Pomůžeme vám snížit riziko dřív, než ho budete muset řešit.